- 지속가능기술 Case 기업과 금융기관들의 택소노미 적용·활용 현황

택소노미를 녹색금융에 연결하는 핵심 기제는 공시(Disclosure)다. 이 분야를 선도하고 있는 유럽연합은 「EU 택소노미 위임 법률(EU Taxonomy Delegated Act)」, 기업 지속가능성 보고 지침(CSRD, Corporate Sustainability Reporting Directive)과 지속가능 금융 보고 규제(SFDR, Sustainable Finance Disclosure Regulation)의 공시 체계를 의무화했다. EU 택소노미 위임법률은 기업이 택소노미에 따른 매출액, 자본 지출(CAPEX, Capital Expenditures), 운영 지출(OPEX, Operating Expenditures)의 연도별 규모와 비중을 공시하도록 하고 있다. 금융기관들은 택소노미에 따른 금융서비스의 연도별 규모와 비중을 공시하도록 하고 있다.

CSRD는 기업에 단계별 ESG 공시 의무를 부과하고 있는데, 그 기준으로 유럽 지속가능성 보고 기준(ESRS, European Sustainability Reporting Standards)을 따르도록 하고 있다. 이때 ESRS의 환경 관련 공시 기준 역시 택소노미에 따라 기후변화 완화·적응, 오염 방지, 물·해양자원, 생물다양성·생태계, 자원사용·순환경제로 구성되어 있다. 이를 통해 알 수 있는 것은, 유럽의 경우 기업들의 공시 노력에 대한 보상 체계를 명확히 하고 있다는 점이다. 이는 택소노미를 통해 녹색금융 지원 체계를 만들어 놓고 지속가능성 공시를 하도록 유도함으로써 가능했다.

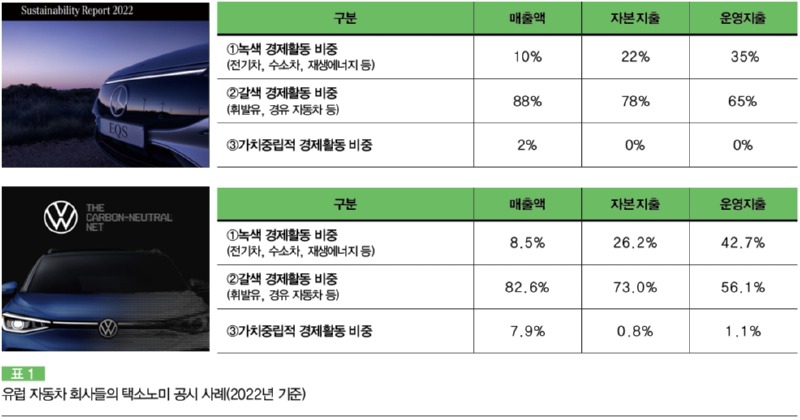

유럽의 기업들은 2022년부터 자신들의 경제활동이 택소노미가 다루고 있는 경제활동의 대상에 해당하는지(Eligible)를 공시하고, 2023년부터는 대상 경제활동이 택소노미의 기준을 충족하는지(Aligned)를 공시해야 한다. 이때, 관련 경제활동이 택소노미의 대상이면서 기준을 충족하면(Eligible and aligned) ‘녹색 경제활동’이 된다. 택소노미의 대상이지만 기준을 충족하지 못한다면(Eligible but not aligned) ‘갈색 경제활동’이 된다. 또한 대상 경제활동이 택소노미의 대상이 되지 않으면(Non eligible) 녹색이나 갈색의 기준에 ‘가치중립적인 경제활동’이 된다. 이렇게 경제활동들을 구분한 후에 각각에 대한 매출액, 자본지출, 운영지출의 비중을 산정하여 공시한다. 이로써 한 기업의 전체 비즈니스 포트폴리오를 택소노미에 따라 표현하여 공시하게 된다. 이를 위해 유럽연합은 택소노미 공시 KPI 템플릿을 제공한다.

이에 따라 유럽의 기업들은 택소노미 공시를 본격적으로 시작했다. 표 1은 메르세데스 벤츠와 폭스바겐의 택소노미 공시 사례를 보여준다. 이를 통해 알 수 있는 것은 두 회사의 녹색 경제활동의 현재 규모(매출액)와 미래 녹색 경제활동에 대한 투자(자본지출, 운영지출) 규모다. 또한 두 회사의 갈색 경제활동에 대한 현재와 미래도 한눈에 볼 수 있다. 이 정보를 통해 투자자나 이해관계자들은 어떤 기업이 더 녹색 경제활동 비중이 높은지, 또는 갈색 경제활동 비중이 더 높은지도 파악할 수 있다.

유럽의 금융기관들은 2023년부터 자신들의 금융서비스에 대해 택소노미 대상(Eligible)과 비대상(Non-eligible) 비중에 관한 정보를 공시하고 있다. 2024년부터는 택소노미 대상 금융서비스에 대해 기준을 충족(Aligned)하고 있는지 그 여부를 의무적으로 공시해야 한다. 이 과정을 통해 녹색(eligible and aligned) 금융서비스와 갈색(Eligible but not aligned) 금융서비스의 규모 및 비중을 공시할 수 있다. 이때 금융기관들은 자신들의 주식·채권 투자, 여신, 프로젝트파이낸싱, 보험인수 등 금융서비스가 어떤 경제활동(기술, 기업, 프로젝트)에 제공되었는지를 기준으로 녹색과 갈색을 판별한다. 금융기관들은 이들의 택소노미에 따른 녹색 경제활동 비중을 중심으로 녹색 금융서비스 여부를 결정하게 된다.

이때 녹색 경제활동 비중은 매출액 기준과 자본지출 기준의 두 가지를 모두 산정하여 공시해야 한다. 따라서 현재 녹색 경제활동의 매출액 비중이 높으면 녹색 금융서비스를 더 잘 제공할 수 있다. 그러나 현재 녹색 경제활동에 따른 매출액 비중이 작더라도, 미래를 위해 녹색 경제활동에 대한 자본지출의 규모와 비중을 높이게 되면 그 역시 녹색 금융서비스를 활용할 수 있게 된다.

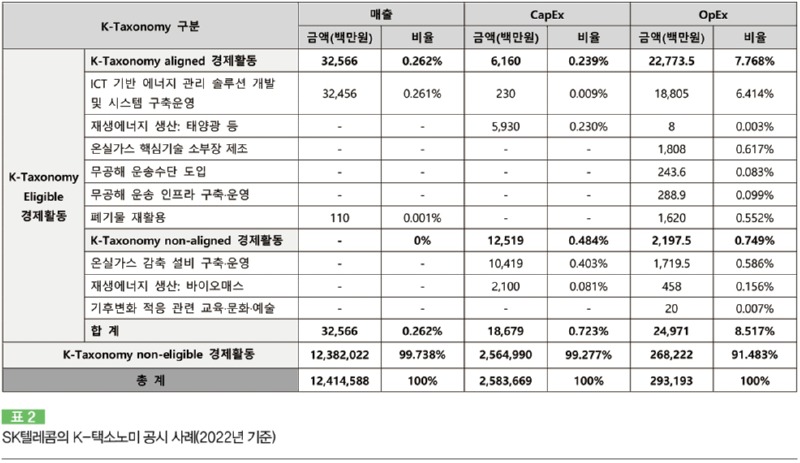

우리나라는 아직 명시적인 K-택소노미 공시 기준이 없다. 그러나 정부는 녹색채권, 녹색여신, 녹색보증, 녹색자산유동화증권 등에 K-택소노미를 적용하고 있다. 또한 K-택소노미를 충족하는 금융 상품·서비스에 대해 채권발행, 이차보전, 보증, 평가 등을 직·간접적으로 지원하고 있다. 이에 따라 일부 기업들을 중심으로 자발적인 K-택소노미 공시가 시작되고 있다. 조만간 K-택소노미 공시의 제도화에 관한 논의가 더욱 활발해질 것으로 전망된다. 민간 기업들의 대응 속도도 빨라지고 있다. SK텔레콤은 2023년 8월에 우리나라 최초로 K-택소노미에 따라 별도 보고서 발간했다. 경제활동의 기준은 K-택소노미를 적용했고 매출, 자본지출, 운영지출은 EU 택소노미의 기준을 적용했다.

SK텔레콤의 녹색 경제활동에는 ICT 기반 에너지 관리 솔루션 개발 및 시스템 구축·운영, 재생에너지 생산(태양광 등), 온실가스 핵심기술 소재·부품·장비 제조, 무공해 운송 수단 도입, 무공해 운송 인프라 구축·운영, 폐기물 재활용이 있다. 반면 갈색 경제활동에는 온실가스 감축설비 구축·운영, 재생에너지 생산(바이오매스), 기후변화 적응 관련 교육·문화·예술을 제시하고 있다. 이는 관련 경제 활동에 K-택소노미의 기준 충족을 위해 필요한 온실가스 감축 비중과 배출량 산정, 관련 인증을 취득하지 않았기 때문에 보수적으로 갈색 경제활동으로 분류한 것이다.

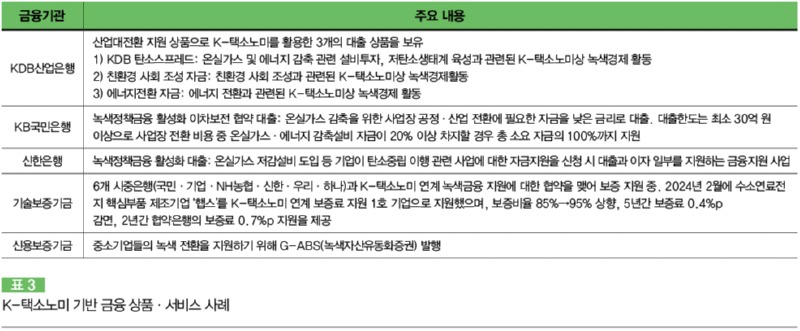

이 외에도 NH농협금융그룹, 삼성생명 등은 2022년부터 K-택소노미에 따른 녹색금융 및 투자 성과를 공시하고 있고, 신한금융그룹, KB금융그룹, 하나은행, 우리은행도 택소노미를 도입하고 있다. 또한 KDB산업은행, IBK기업은행, 한국수출입은행, 기술보증기금 등 정책금융기관들도 K-택소노미를 도입하고 있다. 한편 금융감독원은 금융기관의 K-택소노미 평가 지원 시스템을 개발·보급하고 있어 앞으로 K-택소노미는 금융권을 중심으로 급속히 확산되고, 이와 관련하여 녹색금융 서비스를 활용하고자 하는 기업들의 자발적인 K-택소노미 공시도 확산될 것으로 기대된다.

- Vol.465

24년 05/06월호