- Special Issue 04 중국의 산업용 로봇 핵심부품 시장 현황과 우리 기업이 진출할 만한 분야

전 세계 산업용 로봇의 51%가 중국에 설치

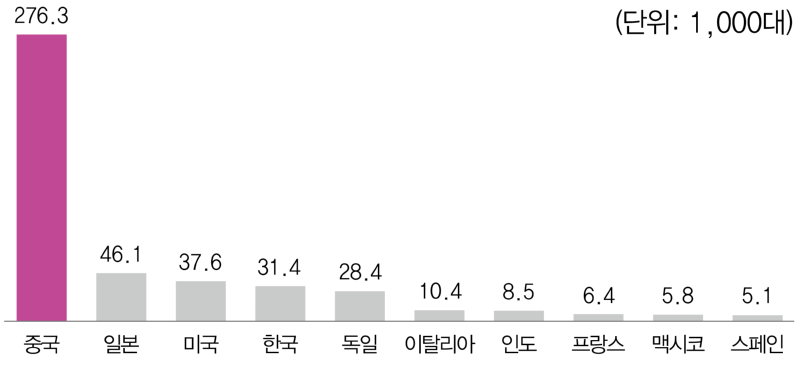

국제로봇연맹(International Federation of Robotics, IFR)이 발표한 ‘2024년 세계 로봇 보고서’ 에 따르면, 2023년 말 기준 전 세계 제조업 현장에서 가동된 로봇은 전년 대비 10% 늘어난 428만 1,585대다. 이 중 절반에 가까운 176만 대가 중국에서 가동 중이다. 한편, 2023년 한 해 동안 전 세계에 설치된 산업용 로봇은 전년 대비 2% 소폭 줄어든 54만 1천 대다. 이 중 51%에 해당하는 27만 6,300대가 중국에 설치되었다. 산업용 로봇을 세계에서 두 번째로 많이 설치한 일본이 4만 6,100대임을 감안하면, 상당히 큰 격차가 보인다(그림 1). 이처럼 오늘날 중국은 세계 최대 제조국으로서 글로벌 산업용 로봇의 성장을 이끌고 있다.

그림 1 국가별 산업용 로봇 설치량(2023년)

<IFR(International Federation of Robotics)>

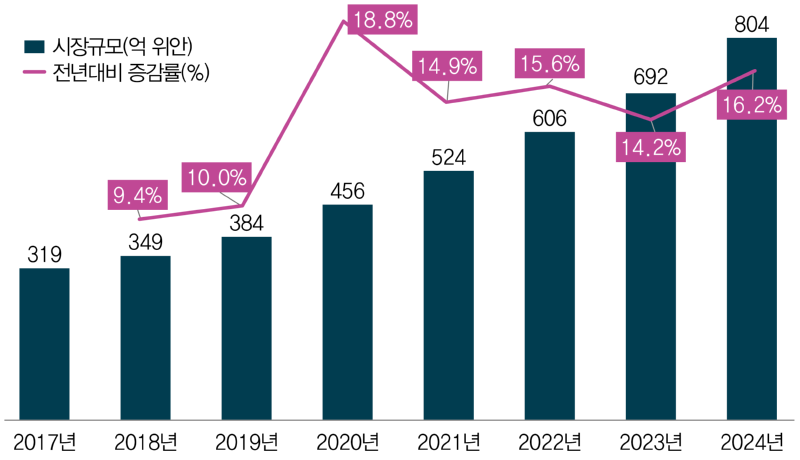

중국 카이위엔 증권연구소(开源证券研究所)에 따르면, 2024년 중국의 산업용 로봇 시장 규모는 전년 대비 16.2% 증가한 804억 위안으로 예상된다. 중국의 산업용 로봇 시장 규모 추이를 보면, 2019년 이후 매년 최소 10%에서 최대 18.8%까지 10%대의 증가세를 유지해 왔다(그림 2).

그림 2 중국의 산업용 로봇 시장 규모 추이와 전망(2017~2024년) - 2023년, 2024년 수치는 전망치

<카이위엔증권연구소(开源证券研究所)>

중국 산업용 로봇의 3대 핵심부품: 컨트롤러, 서보모터, 감속기

산업용 로봇의 핵심부품으로는 컨트롤러, 감속기 등 다양한 부품이 있지만, 필자는 원가 측면에서 가장 큰 비중을 차지하는 컨트롤러, 서보모터(servo motor), 감속기 등 3가지만 다루고자 한다. 본 원고에서 언급되는 부품의 시장 규모는 용도와 상관없이 전체 시장 규모를 의미한다. 중국 산업정보 조사기관인 중상산업연구원(中商产业研究院)에 따르면, 위에서 언급한 3대 핵심부품이 산업용 로봇 원가의 70%를 차지한다. 감속기가 원가의 35%를 차지해 비중이 가장 높고, 서보모터와 컨트롤러가 각각 20%와 15%의 비중을 차지한다.

1) 컨트롤러: 대형 수입 브랜드 주도, 중소형 중국 브랜드 뒷받침

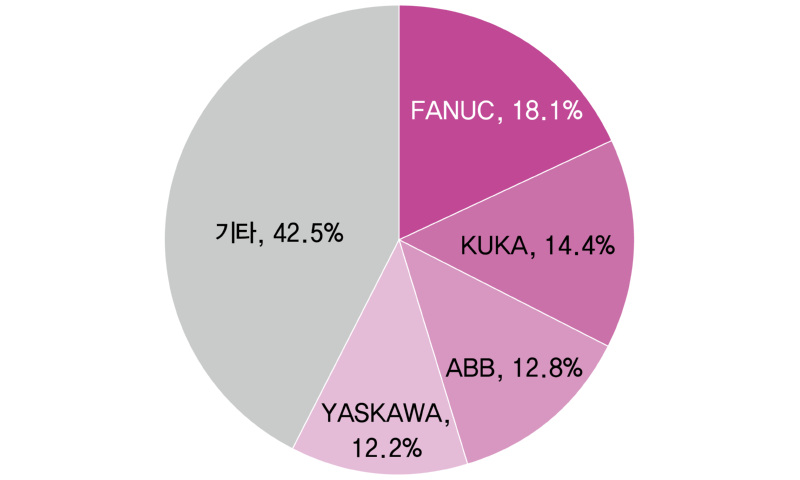

중상산업연구원에 따르면, 2024년 중국의 컨트롤러 시장 규모는 전년 대비 13.1% 늘어난 3조 8,730억 위안으로 예상된다. 중국의 컨트롤러 시장은 2020년부터 2024년까지 10%~14%대의 안정적인 성장세를 보이고 있다. 이는 대형 수입 브랜드가 주도하고 중소형 중국 브랜드가 뒷받침하는 양상이다. 화바오 증권(华宝证券)에 따르면, 2021년 중국의 컨트롤러 시장에서 시장 점유율 상위 4개 사는 Fanuc, Kuka, ABB, Yaskawa로 전체 시장의 57.5%를 차지한다(그림 3). 중국의 컨트롤러 브랜드는 Efort(埃夫特), Sinsun(新松), Estun(埃斯顿), GSK(广州数控)가 대표적이다.

그림 3 중국 컨트롤러 시장의 브랜드별 점유율(2021년)

<화바오 증권(华宝证券)>

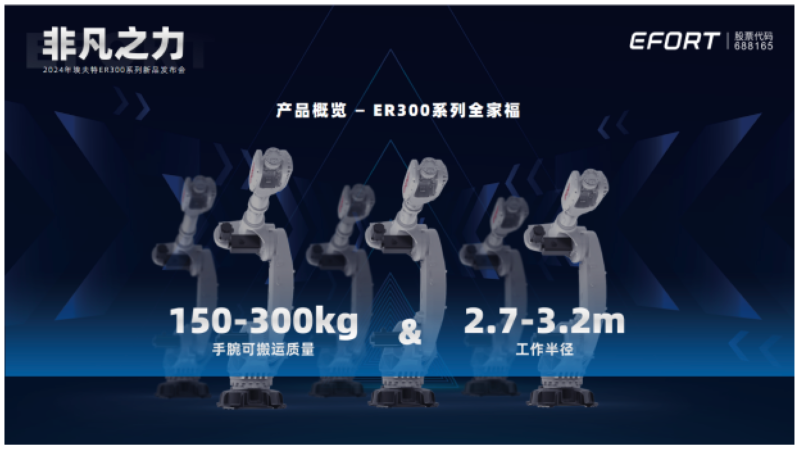

Efort(埃夫特)는 2007년 중국 안후이성(安徽省)에서 설립된 산업용 로봇 및 로봇 부품을 제조하는 기업이다. 올 상반기 Efort의 로봇 본체 판매량은 전년 동기 대비 29% 늘어났으며 가장 많이 판매된 분야는 전기·전자 제조 분야다. Efort는 올해 9월 150~300kg 하중을 견딜 수 있으며 가동 반경이 2.7~3.2m에 달하는 ‘ER300 고하중(高荷重) 로봇’ 시리즈를 발표했다(그림 4). 현재 중국에서 100kg 이상의 하중을 견딜 수 있는 산업용 로봇을 생산할 수 있는 기업은 10곳이 채 되지 않아, 특히나 자동차(완성차) 제조, 선박 제조 등 고하중이 요구되는 분야에서 수요가 높을 것으로 예상된다. Efort는 부품 국산화를 위해 매년 연구개발에 큰 비용을 투자해 왔다. 올 상반기에도 전년 대비 7% 늘어난 약 5천만 위안을 연구개발에 투입했다. 그 결과, Efort는 컨트롤러의 100% 자체 생산이 가능해졌고 중국산 감속기 및 서보모터 사용 비율도 95%가 넘게 되었다.

그림 4 Efort의 ER300 시리즈 - 6개 모델

<Efort 홈페이지>

2) 서보모터: 중국 대표주자는 있으나 해외 수입 의존도 높아

중상산업연구원에 따르면, 2024년 중국 서보모터의 시장 규모는 전년 대비 14.4% 늘어난 223억 위안으로 200억 위안을 돌파할 것으로 예상된다. 중국의 서보모터 시장 규모는 2021년 전년 대비 13.4% 증가한 이후, 2022년과 2023년에는 증가 폭이 비교적 낮았다. 그러나 2024년에는 2021년 수준의 증가율을 다시 회복할 것으로 예상된다.

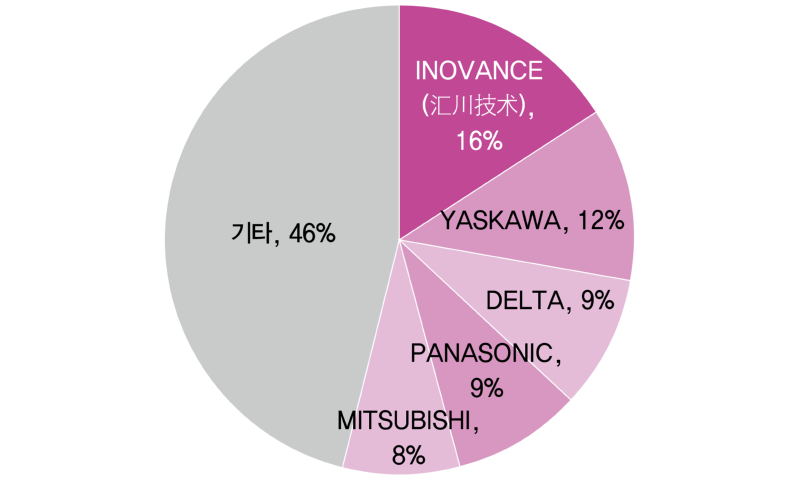

그림 5의 시장 점유율을 보면, 2022년 기준 중국의 가장 큰 서보모터 브랜드는 중국 브랜드인 Inovance(汇川技术)로 전체 시장의 16%를 차지하고 있다. 중국 브랜드가 중국의 서보모터 시장 점유율 1위를 차지했지만, 해외 브랜드가 전체 시장의 65%를 차지하는 등 해외 브랜드에 대한 의존도는 여전히 높다. 특히 서보모터 중에서도 핵심기술인 고정밀 엔코더에 대한 해외 브랜드 의존도가 높아, 관련 업계가 연구개발에 주력하고 있는 것으로 나타났다.

그림 5 중국 서보모터 시장의 브랜드별 점유율(2022년)

<중상산업연구원(中商产业研究院)>

중국 서보모터의 대표 주자 격인 Inovance는 중국 시장에서 오랫동안 자리 잡았던 일본과 유럽 제품들을 대체하고, 자사 제품의 시장 점유율을 늘리는 데 주력해 왔다. 이렇게 시장 점유율을 늘릴 수 있었던 이유로 Inovance는 신에너지 산업 확대를 꼽는다. Inovance는 10년 넘게 쌓아온 기술 노하우와 가성비 높은 시스템 솔루션을 내세워 리튬배터리, 태양광 등 신에너지 시장을 집중 공략해 왔다.

화촹증권(华创证券)에 따르면, 중국의 서보모터가 가장 많이 판매되는 분야는 기계설비 및 전기·전자 제조가 각각 16.2%와 15.9%로 가장 많이 판매되는 분야다. 뒤를 이어 이차전지 제조설비(13%), 로봇 제조(11%), 반도체(7.7%), 태양광 설비(7.6%), 포장 설비(6.1%) 등의 분야에 중국의 서보모터가 판매되고 있다.

3) 감속기: RV감속기·하모닉감속기 모두 일본 브랜드가 주도

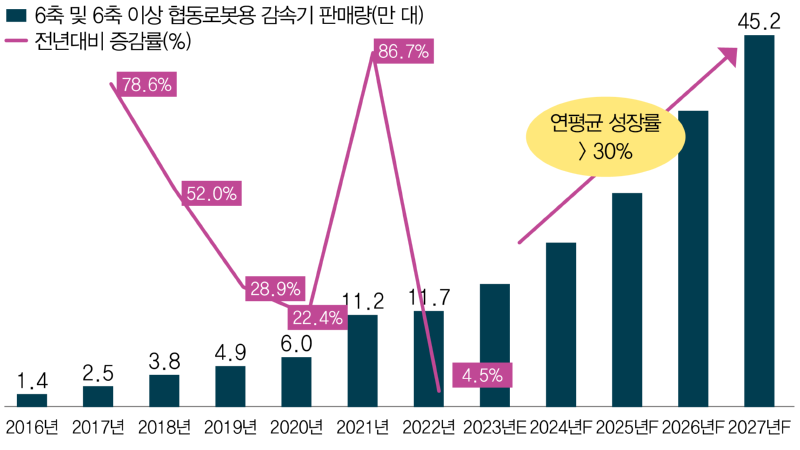

중국의 신흥산업 연구기관 GGII(高工产业研究院)에 따르면, 중국의 6축 및 6축 이상의 협동 로봇용 감속기 판매량이 2023년부터 5년간 연평균 30% 넘게 증가하고 있다. 2027년에는 판매량이 45만 대에 이를 것으로 전망된다. 그림 6의 판매량 추이를 보면, 6축 및 6축 이상 협동 로봇용 감속기 판매량이 2022년에는 4.5% 증가하는 데 그쳤으나 2023년부터는 다시 상승세를 보일 것으로 예상된다.

그림 6 중국의 6축 및 6축 이상 협동 로봇용 감속기 판매량 추이와 전망(2016~2027년)- 2023~2027년 수치는 전망치

<GGII(高工产业研究院)>

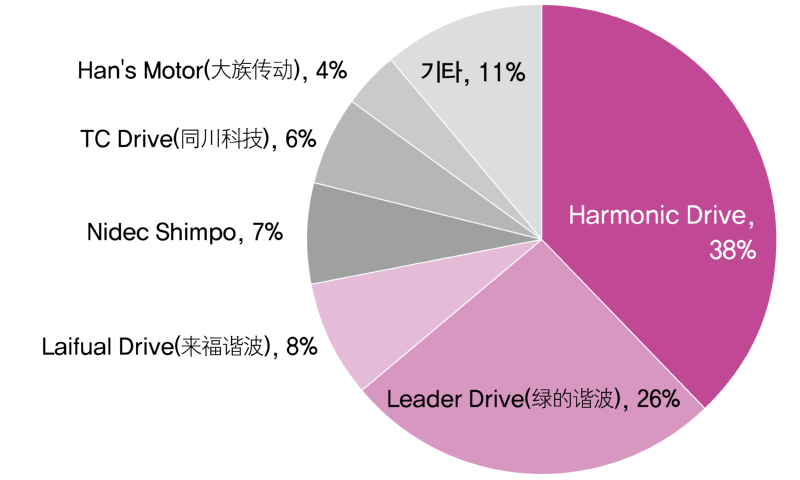

중국의 감속기 시장은 RV감속기에 집중되어 있으며, 2022년 기준 중국의 RV감속기 시장은 일본 Nabtesco의 점유율이 52%로 가장 높다. 중국의 RV감속기 시장에서 가장 큰 비중을 차지하는 중국 브랜드는 Shuanghuan(双环传动)으로, 전체 시장의 15%를 차지한다(그림 7). 하모닉감속기 시장에서는 일본의 Harmonic Drive가 전체의 38%를 차지하며 점유율이 가장 높다. 뒤를 이어 중국 브랜드 Leader Drive(绿的谐波)가 26%로 두 번째로 높은 점유율을 보이고 있다(그림 8).

그림 7 중국 RV감속기 시장의 브랜드별 시장 점유율(2022년)

<화바오증권(华宝证券)>

그림 8 중국 하모닉감속기 시장의 브랜드별 시장 점유율(2022년)

<화바오증권(华宝证券)>

中 정부, 중국 산업용 로봇 경쟁력 제고를 위한 규범 제정

중국 공업정보화부(工业和信息化部)가 제정한 <산업용 로봇 산업 규범 조건>이 지난 8월 1일부터 본격적으로 시행되었다. 이번 규범은 중국 내의 산업용 로봇 핵심부품 제조기업과 로봇 본체 제조기업, 통합 솔루션 기업에 적용된다. 이는 강제적으로 이행해야 하는 규범은 아니며, 정부는 기업이 자발적으로 규범 조건을 충족하도록 장려하고 있다. 중국 정부는 규범 조건을 충족하는 기업을 선정 및 관리하여 산업용 로봇의 산업 고도화를 촉진하고자 한다. 이러한 중국 정부 주도의 국제 표준화 작업은 궁극적으로 중국의 산업용 로봇 기업이 글로벌 시장에서 경쟁력을 강화하는 데 도움이 될 것으로 예상된다.

우리 기업, 고정밀·초소형 핵심부품 시장에서 경쟁력 충분

전통적인 산업용 로봇의 강자인 일본과 독일 제품이 중국에서 높은 시장 점유율을 유지하고 있다. 또한 중국의 국산화 정책이 가속화되면서, 우리 기업이 단기간에 중국 시장에 진입하여 점유율을 확대하는 것은 한계가 있다고 본다. 그러나 한국은 첨단 로봇 개발에 필수적인 공학 분야에서 높은 경쟁력을 가지고 있다. 필자가 중국에서 만난 대부분의 중국 산업용 로봇 분야 바이어들은, 한국제품에 대해 ‘빠른 납품 주기’, ‘일본·독일산 제품 대비 높은 가성비’, ‘높은 사후 서비스 수준’ 등 긍정적으로 인식하고 있었다. 우리 기업은 이러한 긍정적인 이미지를 적극 활용하여 한국제품의 기술 측면과 서비스 측면의 장점을 어필해야겠다.

중국에서 외국기업이 다양한 산업별로 엔드유저를 직접 접촉하기는 어렵다. 따라서 고객서비스와 기술 서비스를 모두 제공할 수 있는, 산업용 로봇 부품 및 본체를 전문으로 소싱하는 에이전트를 발굴하는 것이 효과적이다. 글로벌 컨설팅 기업 Research and Markets는 향후 글로벌 산업용 로봇 시장의 원동력 중 하나로 AI와 머신러닝, 센서 등 로봇 기술의 발전을 꼽았다. 첨단기술 분야에서 선도적인 위치를 점하고 있는 우리기업이 적절한 기회를 포착해 중국 시장에 진출할 수 있기를 기대한다.

- Vol.468

24년 11/12월호