- Special Issue 05 우리나라 로봇 산업 현황과 대응 방안

로봇 산업의 현황

전 세계 로봇 시장 규모는 2022년 기준 약 304억 불로, 최근 6년간 연평균 5.7% 성장하고 있다. 최근 코로나 팬데믹으로 인해 역성장한 여파가 있지만, 많은 컨설팅 기관은 가장 높은 성장세를 보일 산업 분야로 로봇 산업을 꼽는 데 주저함이 없다. 디스플레이, 전기기기, 가전 산업 설비 확충 등의 영향으로 제조업용 로봇 분야에서 매출 및 생산의 증가가 이루어지고 있고, 물류·실내 배송 로봇 수요의 증가로 인한 전문서비스 로봇 시장의 성장도 눈에 띈다.

국내 로봇 산업의 규모는 2022년 기준 5조 8,933억 원으로, 그중 대부분인 98%를 중소 로봇 기업이 차지하고 있다. 우리나라는 규모화된 앵커 기업의 수는 부족하지만, 활용 측면에서 로봇 밀도01가 전 세계 1위를 수성하고 있다. 그러나 디지털 대전환, 우크라이나 전쟁, 미·중 갈등에 따른 글로벌 공급망 재편, 인구구조 변화, 탄소중립, ESG 강화 등의 복잡한 환경 변화로, 우리 로봇 산업은 다시 한번 패러다임의 전환이 필요하다고 평가되는 상황이다.

표 1 세계 로봇 시장 현황

<World Robotics 2023(IFR; 국제 로봇 연맹> (단위: 백만 달러, %)

국내 로봇 산업의 발전 과정

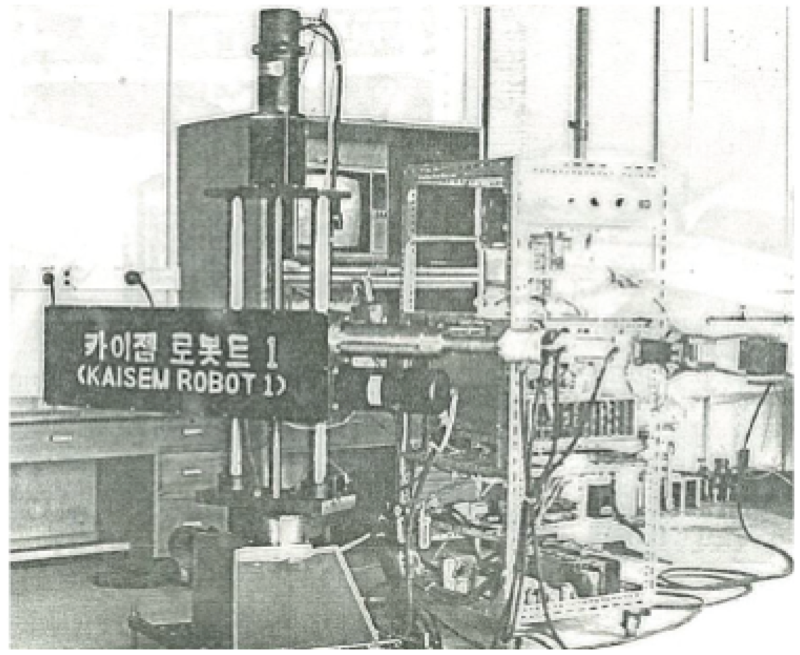

한국 로봇의 역사는 1980년 KAIST에서 전기식 서보 모터를 적용한 산업용 로봇 ‘카이젬(KAISEM)’으로부터 출발한다. 원통 좌표형의 그립퍼 손을 가진 이 산업용 로봇은 1986년 대우중공업의 5축 수직 관절형 로봇 ‘NOVA 10’의 생산으로 이어졌다. 우리나라의 눈부신 경제 성장과 함께 1990년대에 접어들며 전자부품 조립용, 자동차 용접용, 핸들링용 로봇들이 자체 개발되면서 제조업용 로봇 자동화의 확산이 이루어졌다.

그림 1 KAIST의 카이젬(KAISEM)

그림 2 대우중공업의 NOVA 10

그러나 IMF 경제위기에 따른 각 기업의 구조조정 여파로 국산 산업용 로봇의 개발은 주춤하게 되었고, 오히려 지능형 로봇인 서비스 로봇이 등장하는 로봇 산업 패러다임 변화 계기가 되었다. 이때 불가피하게 스핀오프 되었던 대기업의 로봇개발 인력들은 2000년 초부터 정부의 지원 아래 서비스용 로봇개발의 핵심 인력으로 전환되었고, 다양한 로봇 기업 창업을 주도하였다. 그리고 이 신생 로봇 기업들은 20여 년이 지난 현재 상장까지 성공한 국내 대표 로봇 기업들로 자리매김하게 되었다.

우리나라는 2008년에 세계 최초의 로봇 법인 ‘지능형 로봇 개발 및 보급 촉진법’을 제정하였다. 이를 통해 체계적인 국가 육성 전략의 수립이 가능해졌고, 5년 주기의 지능형 로봇 기본계획을 수립하는 법적 근거가 마련되었다. 현재는 4차 기본계획(2024~2028)이 수립되어 정책적 지원이 이루어지고 있다. 1차 기본계획(2009~2013)은 로봇 핵심기술 확보, 대규모 로봇 보급 사업, 한국로봇산업진흥원 설립 등 로봇 산업의 기반을 조성하는 내용을 골자로 하였다. 뒤를 이은 2차 기본계획(2014~2018)은 전산업 로봇 수요 확대, 글로벌화, 개방형 생태계 조성 등 시장 확대를 위한 정책적 고민이 담겼다. 3차 기본계획(2019~2023)은 유망 분야에 대한 선택과 집중, 정부와 민간의 역할 분담을 통한 로봇의 보급 확산 강화를 표방하였다.

이를 위해 로봇 활용 표준공정 모델의 보급, 로봇 도입기업 재직자의 로봇 활용 역량 강화, 로봇 렌탈 및 리스 등 새로운 보급 모델 확대, 공공주도(돌봄 로봇, 웨어러블)-민간 주도(의료 로봇, 물류 로봇)의 4대 서비스로봇 분야 선정 등이 추진되었다. 전 세계적인 소프트웨어 기술 경쟁에 대응하여 SW 핵심부품 기술개발을 새롭게 입안하였고, 기계 장비와 로봇 기술을 융합하는 ‘기계의 로봇화’ 프로젝트도 추진하였다.

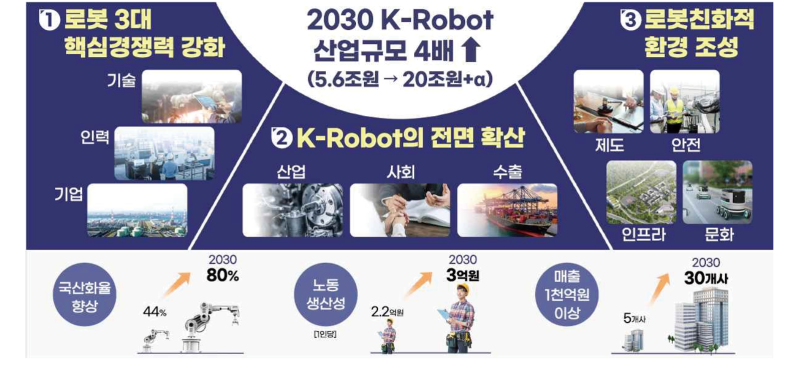

금년도에 발표된 4차 기본계획은 성장하는 국내 로봇 시장을 내실화하고 글로벌 경쟁력을 갖춘 K-로봇 경제를 실현하겠다는 정책 목표를 표방하고 있다. 민관합동으로 3조 원 이상을 투자하여 로봇을 활용하는 신 비즈니스를 촉진하고자 하며, 로봇 핵심부품 국산화율의 획기적인 제고, 1만 5천 명 이상 로봇 핵심 인력 확보, 2030년까지 첨단로봇 100만 대 보급 등은 주요 내용으로 구성되었다(그림 3).

그림 3 지능형 로봇 4차 기본계획(2024~2028)

국내 로봇 산업의 주요 과제

그러나 지난 20여 년간 정부와 산업계의 로봇 산업 성장을 위한 노력에도 불구하고, 우리나라의 로봇 산업은 근본적인 한계를 극복하는 데 어려움이 있었다. 또한 후발 경쟁국들의 부상 등 대응해야 할 문제들이 대두되고 있는 실정이다. 첫 번째로, 우리나라는 후발 주자로서 로봇 선진기업들이 구축해 놓은 기술, 특허, 시장구조를 깨고 경쟁의 한계를 극복해야 한다. 이러한 구조는 락인(Lock-in) 효과라고 불리우는데, 제조용 로봇의 경우 이러한 현상이 견고한 상황이다. 일본, 독일, 미국 등 선도기업들이 제조용 로봇 활용 시장을 지배하는 독과점 구조이기 때문이다. 특히, 완제품 중 원가의 비중이 높은 부품과 소프트웨어 등에서 지배력이 높아 극복하기 더욱 어려운 상황으로 평가된다.

두 번째로, 기존 하드웨어에 종속적인 로봇 비즈니스 모델을 넘어 새로운 클라우드 플랫폼 중심의 로봇 서비스 생태계 전환을 고려해야 한다. 디지털 대전환이 이루어지고 있는 상황에서 제품 중심의 전략은 한계에 직면해 있다고 사료된다. 현재 우리의 로봇 기술력은 다른 산업과 마찬가지로 넛-크래커(nut-cracker)의 상황 속에 있다. 특히 중국은 앞선 AI 기술을 바탕으로 가성비 높은 로봇 제품을 속속 내놓으며 국내 시장을 장악해 가고 있다. 그간 한국경제가 성공적으로 성장해 왔던 제품 중심의 양산 전략은 산업 환경이 CPS(Cyber Physical System) 중심으로 바뀌고 있음을 감안할 때 타당한 전략이 아닐 수 있다.

세 번째로, 새로운 서비스를 공급해야 하는 로봇 비즈니스의 측면에서 원활한 비즈니스가 이루어질 수 있도록 법적, 정책적 지원 구조를 마련해야 한다. 아울러 로봇 친화적인 실제 환경 조성도 함께 이루어져야 한다. 현재의 영세한 중소기업 중심 생태계는 경쟁 역량이 근본적으로 부족할 수밖에 없다. 영세한 사업 규모로 인해 생존의 가치를 넘어 규모의 시장을 함께 만드는 협력체계가 취약하고, 협력체계를 공고히 할 수 있는 플랫폼과 지원기관도 찾기 어려운 상황이다. 특히, 서비스에 맞게 응용 공급할 수 있는 경험과 역량을 갖춘 서비스로봇 SI(System Integration) 기업이 절대적으로 부족한 상황이다.

국내 로봇 산업의 발전을 위한 제언

국내 로봇 산업이 이러한 문제점을 다소나마 해소하고 미래 먹거리 산업으로 자리매김하기 위해 준비해야 할 몇 가지 방안을 제언하고자 한다. 첫 번째로, 제조용 로봇은 미래 생산 기술로 기대되는 자율 제조 기술의 핵심 장비이므로 시장에 필요한 기술을 속도감 있게 확보해야 한다. 다품종 변량 생산에 용이한 셀 공정에서 AMR(Autonomous Mobile Robot)과 같이 자율주행 기술과 자율 조작 기술이 탑재된 로봇을 생산할 수 있도록 기술개발에 힘쓸 필요가 있다.

AMR 제품의 국산화도 중요하지만, 결국 이들 핵심 로봇 기술을 확보하고 구현할 수 있는 공정제어 솔루션과 플랫폼을 확보해야 할 것이다. 생산 환경의 전환기에 기존 공정에 락인되어 있던 해외 경쟁사의 로봇 제품을 밀어낼 기회가 될 수 있기 때문에, 일대일 제품 경쟁 차원이 아니라 그 상위의 생산시스템 전환 단계에서 가능성을 엿보자는 것이다. 최근 큰 관심을 받는 휴머노이드 역시 그 첫 활용처를 미래 생산 공정으로 보고 있는데, 같은 관점에서 휴머노이드의 개발과 보급에도 중·단기적인 정책 접근이 이루어져야 한다.

두 번째로, 디지털 기반의 로봇 생태계를 조성할 필요가 있다. AI 융합을 통한 새로운 서비스의 개발이 이루어지는 플랫폼은 클라우드다. 따라서 디바이스인 로봇과 염가의 실시간 통신망 네트워크, 많은 로봇 데이터를 저장할 서버, 그리고 그 안에서 로봇 생태계를 작동시킬 오픈 플랫폼 솔루션이 만들어져야 한다. 이를 RIoT 생태계라 명명할 수 있는데, 여기에 기존의 금융 솔루션, 스마트시티 솔루션 등이 모두 연동되는 가상 세계의 로봇 비즈니스 생태계를 조성하여 그간 보지 못했던 신개념의 시장을 만들 필요가 있다. 개인정보, 윤리, 보안 등 규제를 통해 우리의 시장을 보호할 기술 장벽을 쌓을 필요가 있다. 이렇게 우리만의 디지털화된 RIoT 생태계를 만들기 위해서는 로봇-네트워크-플랫폼-서비스 영역의 다양한 기업 간 협력체계가 필수적이다. 이를 ‘K-로봇 얼라이언스’로 명명하고, 데이터 기반 대표 경제산업으로 육성하는 것을 제언한다.

마지막으로, 로봇 인재를 양성하기 위한 거시적인 투자가 필요하다. 로봇 산업에 필요한 인력은 크게 ‘고급 인력, 재직 인력, 창업 인력’ 등으로 구분할 수 있다. 고급 인력의 양성은 기존의 석박사 양성 과정과 함께 대학 학부생에 대한 로보틱스 공학교육의 확대를 고려해야 한다. 로봇은 디지털 사회에서 작동하는 대표적인 실증 기술로써, 이미 SW 교육 열풍 속에서 코딩교육의 실증 도구로 그 교육적 효과가 확인된 바 있다.

한편, 로봇이 도입된 기업은 로봇 활용에 대한 재직자 교육의 수요가 증가할 수밖에 없다. 따라서 재직자를 대상으로 변화하는 생산 환경에 대해 다양한 정보를 제공하고, 로봇 활용과 조작에 대한 업그레이드 교육 등도 지원해야 한다. 또한, 창업 인력을 양성하기 위해서 로봇 창업에 필요한 공개 모듈 기술과 클라우드 비즈니스에 필요한 로봇 기술 등을 교육 커리큘럼화 하여 제공해야 한다. 미래 수요가 높을 것으로 예상되는 일상생활 지원 로봇 서비스의 설계와 시스템의 구축이 가능한 오픈 프로그램도 고려해야 한다. 실제 지금 현장에서 서비스로봇 비즈니스를 고민하는 관계자들의 가장 큰 고민은 부족한 로봇 서비스 SI 전문가다. 이들 SIer(System Integrator) 전문가들이 우리 로봇 산업 핵심역량의 원천이고, 새로운 생태계를 성장시킬 자원이 되기 때문이다.

01 고용 1만 명당 활용 로봇 수, 2022년 기준 우리나라는 1,012대/만 명

- Vol.468

24년 11/12월호