SPECIAL ISSUE

03

전기화 시대, 전력망의 새로운 도전과 기회

| 글. 김남균 한국전기연구원 원장 |

서울대학교에서 재료공학 박사 학위 취득 후 한국전기연구원에 입사하여 35년째 재직 중이다. 전력반도체 개발에 매진하여 그 공적으로 과학기술훈장 도약장을 수훈하였으며, 2023년 1월부터 한국전기연구원장으로 재임 중이다.

에너지의 중심, 전기로의 전환

미국 공학한림원은 20세기 인류의 삶의 질 향상에 기여한 공학적 성과 20가지를 조사하여 발표한 바 있는데, 자동차, 반도체 등을 제치고 전기화를 으뜸으로 꼽았다. 전기화(Electrification)는 수송, 산업, 건물 등 사회 전반이 전기 기반 시스템으로 전환됨을 의미하며 현재 전 세계 에너지 전환의 가장 핵심적인 트렌드다. 국제에너지기구(IEA)는 전 세계 최종에너지

소비 중 전력의 비중은 2022년 약 20%에서 2050년 30~50%까지 확대될 것으로 예상하였다.

전기화는 기후위기 대응과 탄소중립 달성의 핵심 수단이지만 전력망 안정성, 인프라 확충, 대규모 투자 필요성이라는 과제를 동반한다. 전기화로 전력의 안정적 공급은 국가 안보의 핵심 요소가 되었으며, 전기는 단순히 하나의 에너지원이 아니라 국가 경쟁력과 산업 기반을 떠받치는 동력으로 자리매김하고 있다.

전기화는 기후위기 대응과 탄소중립 달성의 핵심 수단이지만 전력망 안정성, 인프라 확충, 대규모 투자 필요성이라는 과제를 동반한다. 전기화로 전력의 안정적 공급은 국가 안보의 핵심 요소가 되었으며, 전기는 단순히 하나의 에너지원이 아니라 국가 경쟁력과 산업 기반을 떠받치는 동력으로 자리매김하고 있다.

전력공급 구조의 전환과 새로운 과제

기존 전력시스템은 대형 발전소 전력을 고압 송전망으로 공급하는 중앙집중형 구조였다. 그러나 재생에너지 확산으로 소규모·분산형 전원이 급증하고, 풍력·태양광의 출력 불확실성이 송전망 부담으로 작용하고 있다. AI 데이터센터·반도체 등 대규모 전력소비 산업도 증가해 상황은 더 악화될 전망이다.

전력공급 구조 변화로 전력 흐름은 단방향에서 쌍방향으로 변하고, 출력변동에 따른 계통 안정성 저하와 지역 간 송전 혼잡이 나타나고 있다. 향후 중앙집중형과 분산형 전원의 균형, 실시간 연계 운용, 지능형 전력망 관리, 그리고 송배전망 보강과 신규 건설 등 새로운 기술개발과 대규모 투자가 필요하다.

전력공급 구조 변화로 전력 흐름은 단방향에서 쌍방향으로 변하고, 출력변동에 따른 계통 안정성 저하와 지역 간 송전 혼잡이 나타나고 있다. 향후 중앙집중형과 분산형 전원의 균형, 실시간 연계 운용, 지능형 전력망 관리, 그리고 송배전망 보강과 신규 건설 등 새로운 기술개발과 대규모 투자가 필요하다.

전력망 전환기에 바라보는 ‘에너지 고속도로’와 ‘차세대 전력망’

에너지 전환기에 대응하기 위해 정부는 ‘에너지 고속도로(Energy Highway)’와 ‘한국형 차세대 전력망(K-Grid)’ 전략을 추진 중이다.

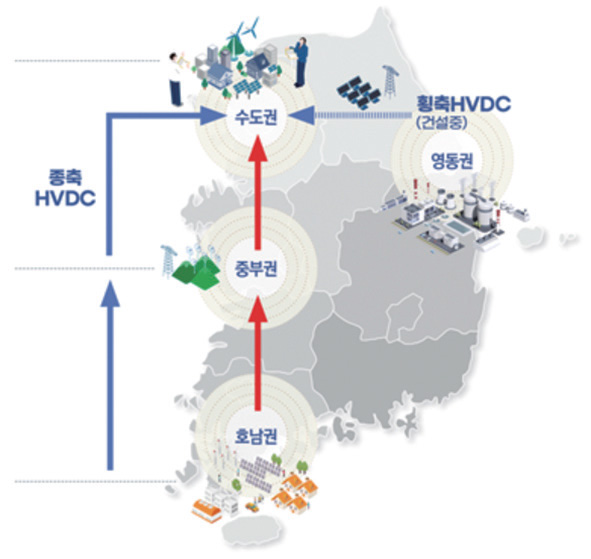

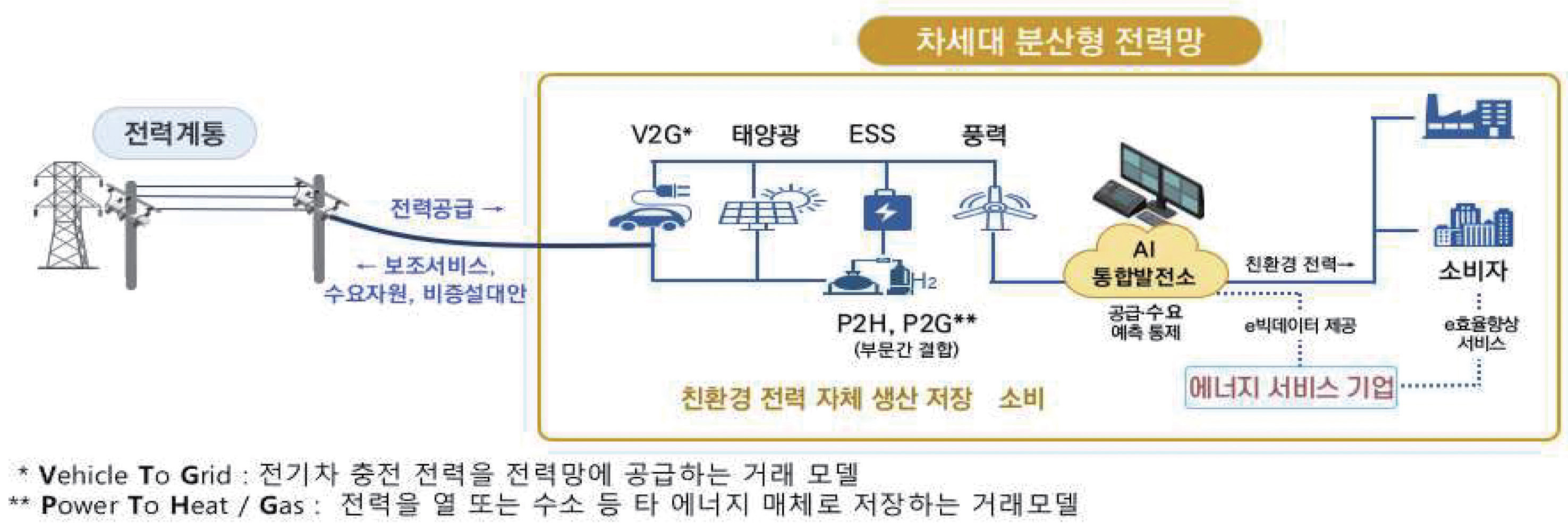

에너지 고속도로는 재생에너지가 집중된 지역과 수도권·산업단지를 HVDC 기반으로 연결하는 체계로 차세대 송전망 구축 계획으로 볼 수 있으며, 한국형 차세대 전력망은 전력 생산-저장-소비를 최적화하는 마이크로그리드를 의미하며 차세대 배전시스템 구축을 목표로 한다고 할 수 있다.

에너지 고속도로와 차세대 전력망 구축은 국가 인프라 프로젝트이자 한국 전력산업 경쟁력의 시험대가 될 것이다. HVDC 컨버터, 초고압 케이블, 직류 스위치기어, 친환경 절연기기, 해상 풍력 해저케이블, ESS, AI VPP 등 핵심 장비와 기술을 선점하면, 국내 안정적 공급은 물론 수출형 ‘전력망 시스템 패키지’ 산업으로 확장할 수 있다.

에너지 고속도로와 차세대 전력망 구축은 국가 인프라 프로젝트이자 한국 전력산업 경쟁력의 시험대가 될 것이다. HVDC 컨버터, 초고압 케이블, 직류 스위치기어, 친환경 절연기기, 해상 풍력 해저케이블, ESS, AI VPP 등 핵심 장비와 기술을 선점하면, 국내 안정적 공급은 물론 수출형 ‘전력망 시스템 패키지’ 산업으로 확장할 수 있다.

그림1 에너지 고속도로 개념안

에너지 고속도로 개념안

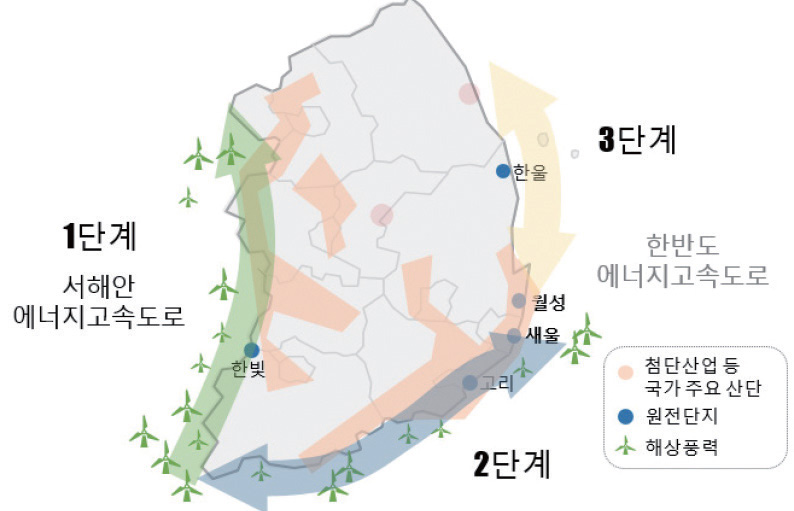

그림2 에너지 고속도로 단계적 구축안

그림3 한국형 차세대 전력망 개념도<산업통상자원부, 2025>

글로벌 전력망 투자 전망

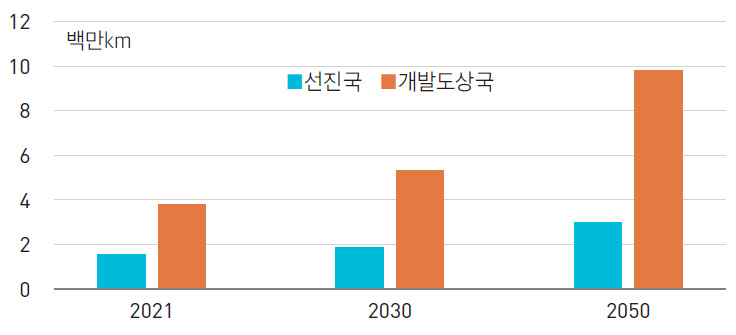

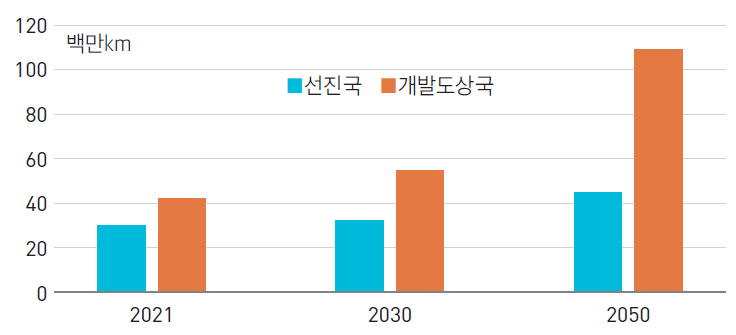

전력 네트워크 투자 확대는 우리나라만의 상황이 아니다. 국제에너지기구(IEA)는 Electricity Grids and Secure Energy Transitions(2023) 보고서에서 2050년까지 전 세계 전력망 투자 규모가 2배 이상 확대될 것으로 내다봤다.

위 그래프와 같은 전력망 보강 계획에는 막대한 투자가 필요하며 송전망 건설에는 2030년 연간 400억 달러(약 55조 원)에서 2050년 1,000억 달러 이상, 배전망 건설에도 2030년 3,000억 달러에서 2050년 5,000억 달러 이상의 투자가 필요할 것으로 예상되었다. 지역별로는 아시아·태평양 지역의 투자가 전체 증가분의 절반 이상을 차지하고, 유럽·북미도 노후망 교체와 재생에너지 연계로 대규모 투자를 이어갈 것이다.

표1 연도별 송전망 건설 전망

표2 연도별 배전망 건설 전망

위 그래프와 같은 전력망 보강 계획에는 막대한 투자가 필요하며 송전망 건설에는 2030년 연간 400억 달러(약 55조 원)에서 2050년 1,000억 달러 이상, 배전망 건설에도 2030년 3,000억 달러에서 2050년 5,000억 달러 이상의 투자가 필요할 것으로 예상되었다. 지역별로는 아시아·태평양 지역의 투자가 전체 증가분의 절반 이상을 차지하고, 유럽·북미도 노후망 교체와 재생에너지 연계로 대규모 투자를 이어갈 것이다.

미래 전력설비 시장의 기회

미래 전력망 투자 확대는 단순하게 기존 송배전 선로를 추가 건설하는 것이 아니며, 변압기, 케이블, 차단기, 에너지관리시스템 등 핵심 설비를 차세대 설비로 변환하는 시장을 의미한다. 발전설비 시장이 기존 중앙집중 대형발전설비 시장과 함께 분산형 발전설비 시장이 동반 성장하듯이 전력 네트워크 설비도 기존의 AC 설비와 함께 DC 설비 시장이 크게 증가할 것으로 예상된다.

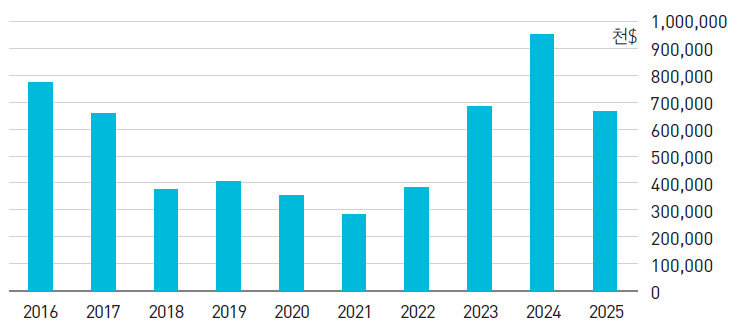

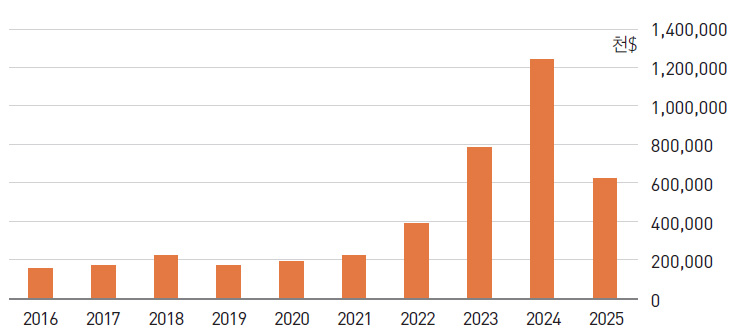

우리나라는 기존 AC 전력설비의 대명사인 송·배전 변압기1) 수출에서 최근 5년간 괄목할 만한 성과를 올렸으며 이는 국내 산학연 모두의 투자와 시장개발 노력이 지속되어 얻은 결실이라 할 수 있다. 에너지 변환시대 차세대 전력망 구축시장에서는 AC 설비 시장에서의 강점을 발판 삼아 DC를 포함한 디지털 하이브리드 전력망 설비의 경쟁력을 확보해야 할 것이다.

표3 중대형 변압기 수출 추이

표4 배전 변압기 수출 추이

우리나라는 기존 AC 전력설비의 대명사인 송·배전 변압기1) 수출에서 최근 5년간 괄목할 만한 성과를 올렸으며 이는 국내 산학연 모두의 투자와 시장개발 노력이 지속되어 얻은 결실이라 할 수 있다. 에너지 변환시대 차세대 전력망 구축시장에서는 AC 설비 시장에서의 강점을 발판 삼아 DC를 포함한 디지털 하이브리드 전력망 설비의 경쟁력을 확보해야 할 것이다.

한국 전력설비 산업의 세계시장 공략 전략

대한민국 전력설비 산업이 에너지 전환시대에 시장을 확보해야 할 분야는 다음과 같은 분야를 들 수 있을 것이다.

• HVDC 핵심 장비 : 초고압 송전급 HVDC의 컨버터/DC GIS/차단기

• 친환경 전력기기 : SF6 대체 절연가스를 적용한 친환경 개폐기·변압기

• 대규모 재생에너지 연계 설비 : 고정식 및 부유식 해저케이블 DC 전력기기 진단감시 설비

• 지능형 제어 시스템 : 지능형 EMS, 멀티터미널 DC 제어 소프트웨어

• 마이크로그리드 : MVDC/LVDC, 다기능 AMI, ESS, AI기반최적 운영시스템

지금 펼쳐지는 차세대 전력망 구축 환경에서 한국이 세계 전력망 설비시장을 선도하려면 위의 핵심 분야 기술개발과 함께 다음 시장개발 전략이 함께 해야 한다.

• 국내 프로젝트를 글로벌 레퍼런스로 활용

– ‘에너지 고속도로’와 차세대 전력망 사업을 기술 검증 및 실증 무대로 삼아, 해외에 ‘운영 경험 기반 패키지 솔루션’을 수출

• 국제 표준화 주도

– IEC, CIGRE 등 국제기구에서 HVDC, 친환경 절연기기, 해상풍력 케이블 표준 제정 등을 선도해 한국 기술을 글로벌 기준으로 확립

• 글로벌 설비 기업과 전략적 파트너십 구축

– ABB, Siemens 등 글로벌 기업과 공동 실증·해외 프로젝트 참여로 초기 수출 장벽을 완화하고 상호 협력을 강화

• 산업·시장 생태계 고도화

– 대기업 중심의 핵심 장비 + 중소기업(센서, 제어 SW) + 연구기관의 한국형 전력망 통합 솔루션 체계를 구축

– 전력시장 제도를 시장참여자 중심으로 개편하여 신규 참여 유도 및 새로운 비즈니스 모델 개발 활성화

기존 송전/배전급 변압기, 차단기 등 대한민국 기업이 보유하고 있는 비교우위 기술을 바탕으로 재생에너지 연계 및 AC-DC 하이브리드 네트워크 구축을 위해 필수적인 기술 및 생산기술을 확보할 경우, 전 세계 수백조 원 규모 전력망 투자 확대의 직접적 수혜 대상이 될 것이다. 이렇게 확보한 고부가가치 전력설비 기술력을 통해 우리나라는 세계시장에서 ‘부품 수출국’을 넘어 ‘전력망 통합 솔루션 수출국’으로 도약할 것으로 기대된다.

• HVDC 핵심 장비 : 초고압 송전급 HVDC의 컨버터/DC GIS/차단기

• 친환경 전력기기 : SF6 대체 절연가스를 적용한 친환경 개폐기·변압기

• 대규모 재생에너지 연계 설비 : 고정식 및 부유식 해저케이블 DC 전력기기 진단감시 설비

• 지능형 제어 시스템 : 지능형 EMS, 멀티터미널 DC 제어 소프트웨어

• 마이크로그리드 : MVDC/LVDC, 다기능 AMI, ESS, AI기반최적 운영시스템

지금 펼쳐지는 차세대 전력망 구축 환경에서 한국이 세계 전력망 설비시장을 선도하려면 위의 핵심 분야 기술개발과 함께 다음 시장개발 전략이 함께 해야 한다.

• 국내 프로젝트를 글로벌 레퍼런스로 활용

– ‘에너지 고속도로’와 차세대 전력망 사업을 기술 검증 및 실증 무대로 삼아, 해외에 ‘운영 경험 기반 패키지 솔루션’을 수출

• 국제 표준화 주도

– IEC, CIGRE 등 국제기구에서 HVDC, 친환경 절연기기, 해상풍력 케이블 표준 제정 등을 선도해 한국 기술을 글로벌 기준으로 확립

• 글로벌 설비 기업과 전략적 파트너십 구축

– ABB, Siemens 등 글로벌 기업과 공동 실증·해외 프로젝트 참여로 초기 수출 장벽을 완화하고 상호 협력을 강화

• 산업·시장 생태계 고도화

– 대기업 중심의 핵심 장비 + 중소기업(센서, 제어 SW) + 연구기관의 한국형 전력망 통합 솔루션 체계를 구축

– 전력시장 제도를 시장참여자 중심으로 개편하여 신규 참여 유도 및 새로운 비즈니스 모델 개발 활성화

기존 송전/배전급 변압기, 차단기 등 대한민국 기업이 보유하고 있는 비교우위 기술을 바탕으로 재생에너지 연계 및 AC-DC 하이브리드 네트워크 구축을 위해 필수적인 기술 및 생산기술을 확보할 경우, 전 세계 수백조 원 규모 전력망 투자 확대의 직접적 수혜 대상이 될 것이다. 이렇게 확보한 고부가가치 전력설비 기술력을 통해 우리나라는 세계시장에서 ‘부품 수출국’을 넘어 ‘전력망 통합 솔루션 수출국’으로 도약할 것으로 기대된다.

혼란을 넘어 기회로

에너지 전환에 따른 전력망의 대전환은 불가피한 혼란을 동반하지만, 동시에 대한민국이 ‘전력망 통합 솔루션 수출국’으로 도약할 절호의 기회로도 활용될 수 있다. 이미 확보한 기술력과 산업 역량에 정부·연구기관·산업계의 협력이 더해진다면, 우리는 단순한 ‘기술 보유국’을 넘어 세계 전력망 혁신을 주도하는 국가가 될 수 있을 것이다. 전기화 시대, 대한민국의 전력

네트워크 산업이 세계의 에너지 전환을 이끄는 선봉장이 되기를 기대한다.